Als makelaar in verzekeringen zijn wij verplicht om een aantal wettelijke bepalingen op te nemen die specifiek betrekking hebben op onze inschrijving bij de controlerende overheid, het FSMA.

Deze wettelijke bepalingen vind je hieronder.

Hieronder vind je de regels die op een makelaar in verzekeringen van toepassing zijn.

AssurMiFID-gedragsregels

Ons kantoor is gehouden tot het naleven van de AssurMiFID-gedragsregels* en deelt u dit verband volgende informatie mee:

- Aangeboden producten en diensten

1.1 Informatie over het begrip verzekeringsbemiddeling

Een makelaar in verzekeringen biedt diensten van verzekeringsbemiddeling aan, dat wil zeggen de werkzaamheden die bestaan in het adviseren over verzekeringsovereenkomsten, het aanbieden, het voorstellen, het verrichten van voorbereidend werk tot het sluiten van verzekeringsovereenkomsten of het sluiten van verzekeringsovereenkomsten, dan wel in het assisteren bij het beheer en de uitvoering ervan. Wij opteren er als makelaar in verzekeringen evenwel voor om op dit moment enkel precontractueel verzekeringsadvies te geven of een 2nd opinie op uw verzekeringsoffertes.

1.2 Nummers van de takken en de titulatuur

1: Ongevallen; 2: Ziekte; 3: Voertuigcasco met uitzondering van rollend spoorwegmaterieel; 8: Brand en natuurevenementen; 9: Andere schade aan goederen; 10: BA motorrijtuigen; 13: Algemene BA; 15:Borgtocht; 16: Diverse geldelijke verliezen; 17: Rechtsbijstand; 18: Hulpverlening; 21: Levensverzekeringen niet verbonden met beleggingsfondsen, met uitzondering van bruidsschat- en geboorteverzekeringen; 22: Bruidsschat- en geboorteverzekeringen, niet verbonden met beleggingsfondsen; 23: Levens- bruidsschat- en geboorteverzekeringen in verband met beleggingsfondsen; 24: De in Ierland en het Verenigd Koninkrijk bestaande verzekering genaamd “permanent health insurance” (niet opzegbare ziekteverzekering van lange duur); 25: Tontineverzekeringen 26: Kapitalisatieverrichtingen; 27: Beheer van collectieve pensioenfondsen; 28: De verrichtingen zoals bedoeld in boek IV, titel 4, hoofdstuk I van de Franse “Code des assurances”; 29: De in de wetgeving op de sociale verzekering omschreven en bedoelde verrichtingen in verband met de duur van het leven van de mens, voor zover deze in overeenstemming zijn met de wetgeving van een Lid-Staat, en door verzekeringsondernemingen voor eigen risico worden verricht of beheerd.

- Informatie over het belangenconflictenbeleid

De AssurMiFID-gedragsregels leggen ons kantoor op om een schriftelijk beleid op te stellen voor het beheer van belangenconflicten. Hieronder kan u meer informatie terugvinden over hoe ons kantoor hieraan invulling geeft. Ons belangenconflictenbeleid vind je in hieronder.

- Vergoeding

Voor de diensten van verzekeringsbemiddeling ontvangt een makelaar in verzekeringen normaal gesproken en in beginsel een vergoeding van de verzekeringsonderneming, die deel uitmaakt van de premie die jij als cliënt betaalt.

Daarnaast is een vergoeding mogelijk die verbonden is aan de verzekeringsportefeuille van ons kantoor bij de betreffende verzekeringsonderneming of voor bijkomende taken ingevuld door ons kantoor.

Wij opteren er als makelaar in verzekeringen evenwel voor om op dit moment enkel precontractueel verzekeringsadvies te geven of een 2nd opinie op uw verzekeringsoffertes. Hiervoor investeert de Cliënt via een vooraf vastgesteld forfaitair bedrag, dat voor aanvang van onze Dienstverlening betaald werd. Wij ontvangen bijgevolg geen commissielonen noch andere vergoedingen.

Belangenconflictenbeleid

- Wetgevend kader

Vanaf 30 april 2014 zijn de “AssurMiFID –gedragsregels” van kracht. Zij vinden hun wettelijke basis in de wet van 30 juli 2013 tot versterking van de bescherming van de afnemers van financiële producten en diensten alsook van de bevoegdheden van de FSMA en diverse bepalingen alsook het KB van 21 februari 2014 over de regels voor de toepassing van de artikelen 27 tot 28bis van de wet van 2 augustus 2002 betreffende het toezicht op de financiële sector en de financiële diensten op de verzekeringssector en KB van 21 februari 2014 inzake de krachtens de wet vastgestelde gedragsregels en regels over het beheer van belangenconflicten, wat de verzekeringssector betreft.

Overeenkomstig deze gedragsregels is ons kantoor gehouden om een schriftelijk beleid op te stellen voor het beheer van belangenconflicten bij het verlenen van diensten van verzekeringsbemiddeling.

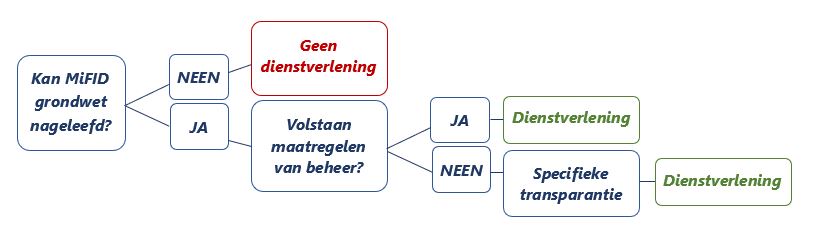

De wettelijke regeling omtrent belangenconflicten is een aanvulling op de algemene MiFID-grondwet. Deze grondwet wordt door ons kantoor geëerbiedigd door zich loyaal, billijk en professioneel in te zetten voor de belangen van de klant bij het verlenen van diensten van verzekeringsbemiddeling.

- Welke belangenconflicten?

Met het oog op ons belangenconflictenbeleid heeft een makelaar in verzekeringen in een eerste stap de mogelijke belangenconflicten voor zijn kantoor geïdentificeerd.

Belangenconflicten kunnen zich voordoen tussen (1) ons kantoor en haar verbonden personen en een klant of (2) tussen meerdere klanten onderling. Het beleid inzake belangenconflicten houdt rekening met de eigen kenmerken van ons kantoor en haar eventuele groepsstructuur.

Bij de beoordeling naar mogelijke belangenconflicten heeft ons kantoor de situaties in kaart gebracht waarbij een aanzienlijk risico bestaat dat de belangen van de klant worden geschaad. Het gaat om:

- Situaties waarbij winst wordt gemaakt of verlies wordt geleden ten koste van de cliënt;

- Situaties waarbij ons kantoor een ander belang heeft bij het resultaat van de dienst of transactie;

- Situaties met een financiële drijfveer om andere cliënten te laten voorgaan;

- Situaties waarbij hetzelfde bedrijf als de cliënt wordt uitgeoefend;

- Situaties waarbij ons kantoor een vergoeding ontvangt van een andere persoon dan de cliënt voor de geleverde diensten van verzekeringsbemiddeling

Wij opteren er als makelaar in verzekeringen evenwel voor om op dit moment enkel precontractueel verzekeringsadvies te geven of een 2nd opinie op uw verzekeringsoffertes. Bijgevolg is de Cliënt die ons een 2nd Opinion vraagt over zijn verzekeringsoffertes, onze enige opdrachtgever.

- Welke maatregelen neemt ons kantoor

Wij nemen maatregelen om ervoor te zorgen dat het belang van de klant primeert.

Voor een makelaar in verzekeringen gaat het onder meer om:

- Een interne instructienota;

- Een aangepast verloningsbeleid;

- Een beleid dat erop toeziet dat de verbonden personen enkel bemiddelen m.b.t. verzekeringsovereenkomsten waarvan zij de essentiële kenmerken kennen en in staat zijn om aan de cliënten toe te lichten;

- Een beleid dat het recht voorbehoudt van ons kantoor om bij ontstentenis van een concrete oplossing voor een specifiek belangenconflict de gevraagde dienstverlening te weigeren met het uitsluitende doel de bescherming van de belangen van de klant;

- Een regeling inzake het ontvangen van voordelen;

- Een beleid dat erop toeziet dat alle informatie die onze verbonden personen verstrekken correct, duidelijk en niet misleidend is.

Indien noodzakelijk zal het beleid inzake belangenconflicten van ons kantoor aangepast en/of geactualiseerd worden.

- Wat is de procedure?

- Specifieke transparantie

Wanneer in een concrete situatie onze maatregelen onvoldoende garantie zouden kunnen bieden, zal u geïnformeerd worden door ons kantoor over de algemene aard en/of de bronnen van het belangenconflict, zodat u een weloverwogen beslissing kan nemen. U kan steeds met ons contact op nemen voor meer informatie.

Remuneratiebeleid

Ons kantoor zet zich loyaal, billijk en professioneel in voor de belangen van haar klanten.

Het remuneratiebeleid van het personeel van ons kantoor of elke andere verbonden persoon(bv. een subagent)leeft deze verplichting na. Er wordt geen enkele regeling getroffen op het gebied van beloning, op het gebied van verkoopdoelen of anderszins, die hemzelf of zijn werknemers ertoe kan aanzetten een klant een bepaald verzekeringsproduct aan te bevelen, terwijl de verzekeringsdistributeur een ander verzekeringsproduct zou kunnen aanbieden dat beter aan de behoeften van de desbetreffende klant zou voldoen.In dit kader heeft ons kantoor het hierna volgend remuneratiebeleid geïmplementeerd:

1. Vergoeding

Ons kantoor vergoedt enkel via een vaste verloning, welke niet gebonden is aan de realisatie van commerciële doelstellingen.

2. Incentives (niet-geldelijke voordelen)

Onder de hiernavolgende strikte voorwaarden kan ons kantoor gebruikmaken van incentives:

De incentive doet geen afbreuk aan de belangen van de klanten;

De incentive is niet verbonden aan één welbepaald product of een beperkt gamma van producten (product van de maand is verboden);

De waarde van de incentive is beperkt en redelijk;

De periode die in overweging wordt genomen voor de toekenning van de incentive is voldoende lang;

Wanneer blijkt dat de belangen van de klant niet werden gerespecteerd, wordt de incentive of, in gebeurlijk geval, de waarde ervan, onmiddellijk teruggegeven en worden de geijkte maatregelen genomen tegenover de betrokken persoon.

3. Commerciële doelstellingen

Bij het vaststellen van eventuele commerciële doelstellingen neemt ons kantoor de volgende voorwaarden in acht:

De commerciële doelstelling doet geen afbreuk aan de belangen van de klanten;

De commerciële doelstelling is niet verbonden aan één welbepaald product of een beperkt gamma van producten (dus geen: product van de maand);

Het bedrag dat toegekend wordt n.a.v. het behalen van de commerciële doelstelling is beperkt en redelijk;

De periode die in overweging wordt genomen voor de toekenning van commerciële doelstellingen is voldoende lang;

De te behalen commerciële doelstelling is het resultaat van de gezamenlijke inspanning en niet verbonden aan een individuele prestatie.

Duurzaamheidsbeleid

1. Gedragslijnen betreffende duurzaamheidsrisico’s

Conform de Verordening betreffende informatieverschaffing over duurzaamheid in de financiële dienstensector (‘SFDR’ -Sustainable Financial Disclosure Regulation) houdt ons kantoor bij advies voor verzekeringen met een beleggingscomponent rekening met duurzaamheidsrisico’s, voor zover deze informatie ter beschikking wordt gesteld door de verzekeringsmaatschappij. De SFDR heeft duurzaamheidsrisico’s gedefinieerd als ‘een gebeurtenis of omstandigheid op ecologisch (E), sociaal (S) of governancegebied (G) die, indien ze zich voordoet, een werkelijk of mogelijk wezenlijk negatief effect op de waarde van de belegging kan veroorzaken’. In het kader van advies voor verzekeringen met een beleggingscomponent zet het remuneratiebeleid, van toepassing in ons kantoor, niet aan tot het nemen van buitensporige risico’s in verband met duurzaamheidsrisico’s.

2. Ongunstige effecten op duurzaamheidsfactoren

De SFDR heeft duurzaamheidsfactoren gedefinieerd als ‘ecologische, sociale en werkgelegenheidszaken, eerbiediging van de mensenrechten, en bestrijding van corruptie en van omkoping’. Het wettelijk kader met betrekking tot duurzaamheidsfactoren en ongunstige effecten van beleggingsbeslissingen op duurzaamheidsfactoren is momenteel niet volledig en zal de komende maanden en jaren dus evolueren. Ons kantoor neemt daarom de ongunstige effecten van beleggingsbeslissingen op duurzaamheidsfactoren momenteel niet in aanmerking in haar verzekeringsadvies voor verzekeringen met een beleggingscomponent. Ons kantoor zal dit beleid herzien, naarmate het wettelijk kader verder wordt uitgewerkt.